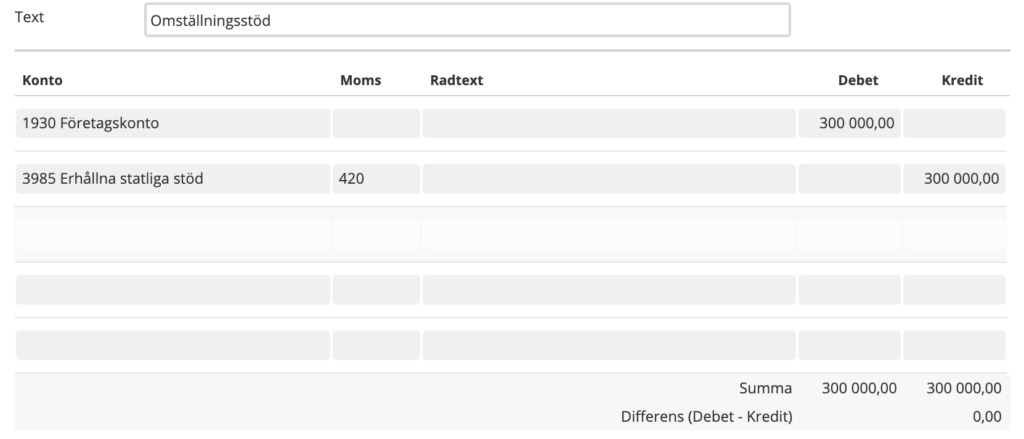

Omställningsstödet bokförs mot konto 3985, erhållna statliga stöd. Eftersom det är ett stöd/bidrag är det en momsfri intäkt. En kontering för erhållet omställningsstöd ser ut såhär:

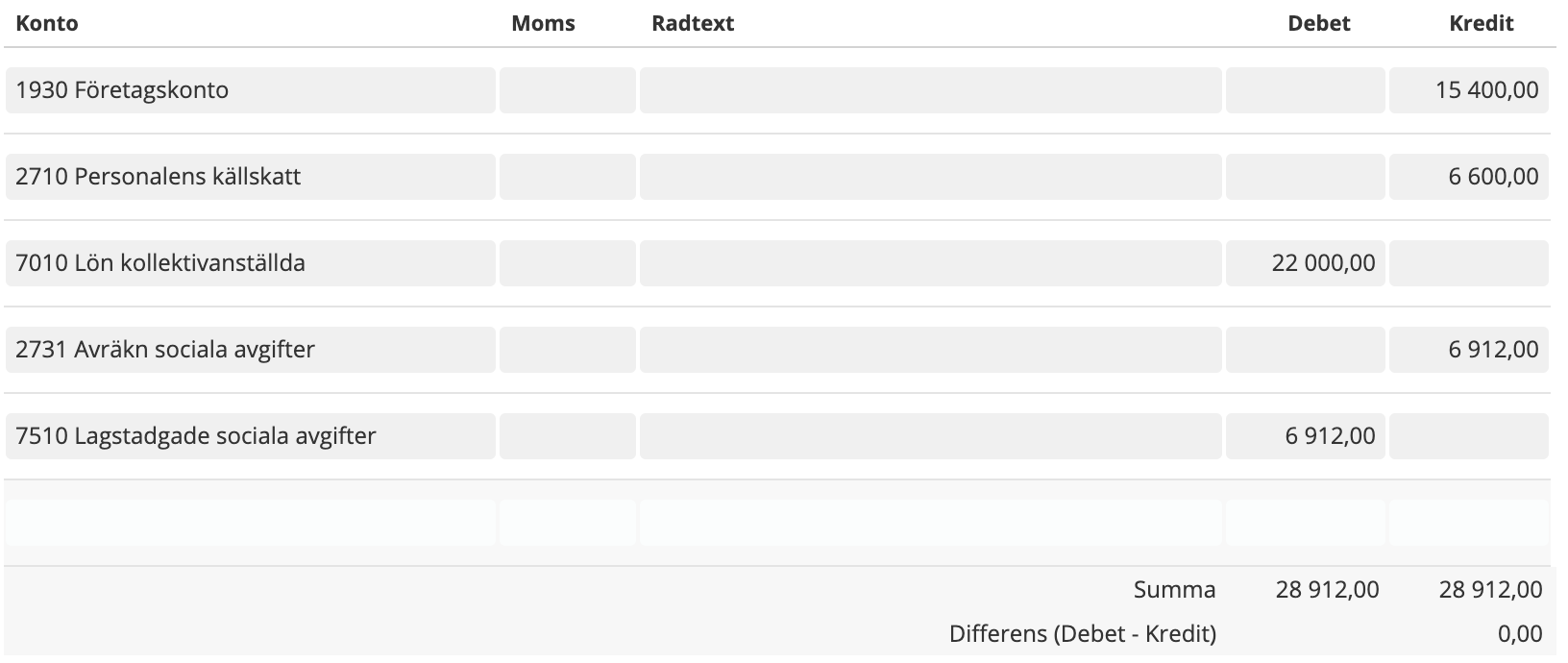

Bokföringen av lönen sker som vanligt. Du som arbetsgivare betalar ut den lön arbetstagaren skall få, inklusive arbetsgivaravgifter och skatt:

När du sedan får utbetalningen från tillväxtverket bokförs den på konto 3988, erhållna bidrag/ersättning för personal. Eftersom det är ett bidrag är detta momsfritt. En kontering av ersättning för korttidsarbete ser ut så här: