Vad är skattekonto företag

Alla juridiska personer har ett skattekonto. Som privatperson är det där du hanterar händelser som exempelvis utbetalningar av skatteåterbäring, restskatt med mera. Skattekontot för en privatperson är dock ett konto som du som privatperson hanterar mer sällan än ett företag.

För företag är det vanligare att hantera skattekontot, och det händer även betydligt mer. Men framförallt skall det också bokföras för att bolagsformer som är egna juridiska personer (exempelvis aktiebolag, handelsbolag, mfl.). På skattekontot samlas inbetalningar för moms, preliminärskatt, arbetsgivaravgifter med mera. Ofta kan det också uppstå förvirring kring hur det skall bokföras.

När du driver ett företag så kommer du förr eller senare i kontakt med skatteverket. Det är preliminärskatt som ska betalas, så även moms. Har du anställda eller tar ut lön från ditt aktiebolag så är det även personalskatt och sociala avgifter som ska redovisas och betalas.

Allt detta redovisas och betalas in till skatteverket, innan pengarna kommer skatteverket till godo så hamnar de alltid först på ditt skattekonto.

Rent bokföringsmässigt betraktas skattekontot som en tillgång i din bokföring och ofta används konto 1630, skattekonto för det. Man kan nästan säga att det fungerar som ett vanligt bankkonto: när du för över pengar till ditt skattekonto fylls det på med likvida medel, och sedan bokförs skulderna som byggts upp (för moms, personalskatt, arbetsgivaravgifter mm) bort från kontot när pengarna dras från skattekontot. Dragningarna från skattekontot sker ofta automatiskt från skatteverkets sida.

Bokföra skattekonto enskild firma

Som en enskild firma är ditt privata skattekonto även företagets. Har du en enskild firma så behöver du inte reflektera kring det, det är nämligen samma skattekonto som används för din privata skatt och behöver därmed inte särredovisas i bokföringen. Du bokför istället endast bara betalningarna som görs till skattekontot direkt mot vad de berör. När du bokför momsutbetalningen från ditt företagskonto bokför de flesta det mot 2650, redovisningskonto för moms. Din preliminärskatt kan du bokföra mot konto 2012, egna skatter. Däremot blir bokföring av ditt skattekonto som enskild firma mer avancerad om du har någon anställd i den. Då kommer du behöver bokföra den skatt och arbetsgivaravgifter du betalar för den anställda på samma sätt som ett aktiebolag behöver. Vad som är viktigt att tänka på är dock att du behöver använda 2012, egna skatter, istället för 1630, skattekonto som i förklaringen nedan.

Bokföra skattekonto Aktiebolag

När du har ett aktiebolag, handelsbolag eller en momsregistrerad förening ses organisationens skattekonto som ett tillgångskonto, som vi beskrev här ovanför. Anledningen till det är att pengarna finns på skattekontot tills dess att de dras från det. Skulle du föra över mer pengar än vad skatteverket kommer dra från kontot kommer de alltså ligga kvar som medel på det. Vill du kan du i så fall föra tillbaka pengarna till ditt skattekonto. I SpeedLedger kan du enkelt importera dina skattekontohändelser till bokföringen. Läs mer om det här.

Det kan då handla om:

F-skatt – kort för företagsskatt, det är en preliminärskatt som är lika stor varje månad, den ska i så stor mån som möjligt stämma överens med den slutliga skatten som beräknas på årets resultat. Märker man under året att man betalar alldeles för mycket eller för lite F-skatt i förhållande till det beräknade resultatet så kan man ändra det hos skatteverket. När man stämmer av skattekontot så bokförs F-skatten mot konto 2518 Betald F-skatt.

Moms eller mervärdesskatt som det egentligen heter. Det är en statlig skatt som de flesta företag är skyldiga att redovisa. Tanken är att varje led i värdekedjan ska betala en skatt på det mervärde som tillförs, en mervärdesskatt. När du som företagare tar betalt från dina kunder så får du in utgående moms (den moms som de betalar dig). När du i din tur köper någonting till din verksamhet så betalar du en ingående moms. Och det är alltså mellanskillnaden av dessa två som man betalar in till skatteverket. Det gör man antingen, varje månad, kvartal eller årsvis beroende på vad man valt när man registrerat sig för moms. När man stämmer av skattekontot så bokförs Momsen mot konto 2650 Redovisningskonto för moms.Om man i en period har köpt in mer än vad man har sålt så får man tillbaka pengar för momsen, även den inbetalningen på skattekontot bokförs mot konto 2650.

Om du har anställda eller tar ut lön från ditt egna Aktiebolag så betalar du även in Personalskatt & Sociala avgifter på skattekontot. Det är de skatter som syftar till att finansiera de allmänna försäkringar som ger sociala förmåner och välfärd i Sverige idag.

I samband med att man bokför löneutbetalningen så bokför man även upp att man har en skuld till skatteverket både för personalskatt och sociala avgifter. Det är sedan de skulderna man reglerar när man stämmer av skattekontot. Personalskatten bokförs mot 2710 Personalskatt och de sociala avgifterna mot 2731 Avräkning lagstadgade sociala avgifter.

Det kan också uppstå Kostnadsränt på skattekontot, om man till exempel betalar in för sent.

Det bokförs mot 8423 Räntekostnader för skatter och avgifter. I ditt bokföringsprogram bokförs det här på månadens sista dag, oavsett vilket datum i månaden som dragningen gjordes.

Vanliga händelser på ett företags skattekonto är bland annat:

- Moms

- Arbetsgivaravgifter

- Personalskatt

- Företagsskatt

- Dröjsmålsränta

Bokföra utbetalning från skattekonto

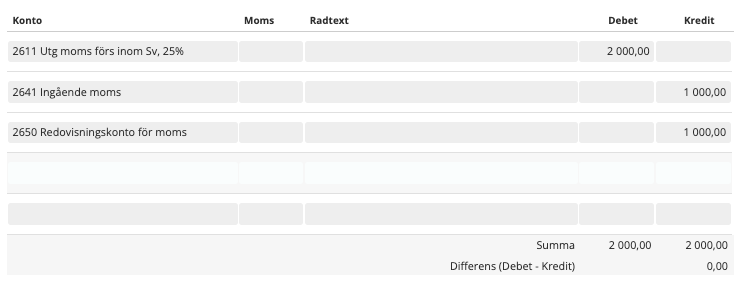

När du bokför dragningarna av dessa händelser på ditt skattekonto bokför du också bort den skuld som bokförs upp när du bokför exempelvis löner eller din momsredovisning. Vi tar moms som ett exempel, där du har fått betala 1000 kr i moms en månad:

Momsredovisningen bokförs:

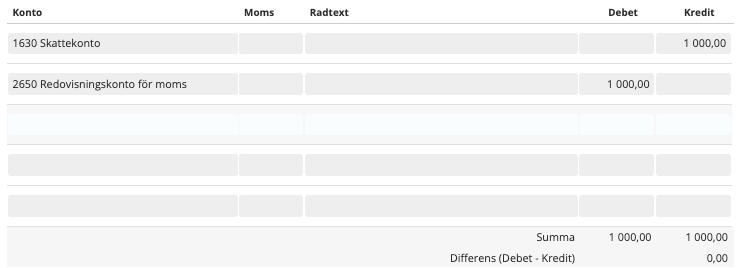

Överföringen till skattekontot bokförs sedan:

När pengarna sedan dras från skattekontot:

I och med detta har alltså momsen dragits, och tillgången minskat. På samma sätt fungerar det när du bokför lön. I samband med lönekonteringen bokförs sociala avgifter och skatt upp, och sedan nollställs den skulden i samband med att du bokför dragningen från skattekontot.

Du kan också få kostnadsränta på ditt skattekonto. Det kan till exempel uppstå när du betalat skatt för sent.

Avstämning skattekonto

Anneli från vår support & rådgivning visar hur du gör för att stämma av ditt skattekonto, filmen är 9 min och vi går igenom:

- När måste man bokföra skattekontot

- Hur och vad ska bokföras på skattekontot?

- Avstämning av skattekontot