Debet och kredit är två begrepp som hängt med sedan handelsmännen i Florens som började med dubbel bokföring, någon gång på 1400-talet.

Vad är debet och kredit? - Dubbel bokföring av varje händelse

- Debet – visar vart det kommer in pengar

- Kredit – visar var pengarna kommer ifrån

Slipp debet och kredit när du bokför

Debit och kredit förklaring

Konton som börjar på 1: Tillgångar

Här finns bland annat ditt bankkonto i bokföringen. Tillgångar ökar i debet och minskar i kredit.

Konton som börjar på 2: Skulder

Här finns tex eget kapital (företagets skuld till dig som ägare). Skuldkonton minskar i debet och ökar i kredit.

Konton som börjar på 3: Intäkter

Här finns till exempel din försäljning. Intäktskonton minskar i debet och ökar i kredit.

Konton som börjar på 4-8: Kostnadskonton

Här hittar vi bland annat inköp av material och varor, men också personalkostnader och många fler konton. Kostnadskonton ökar i debet och minskar i kredit.

Varför fungerar de på olika sätt?

Debet och kredit - Lathund

- debetkolumnen (till vänster)

- kreditkolumnen (till höger)

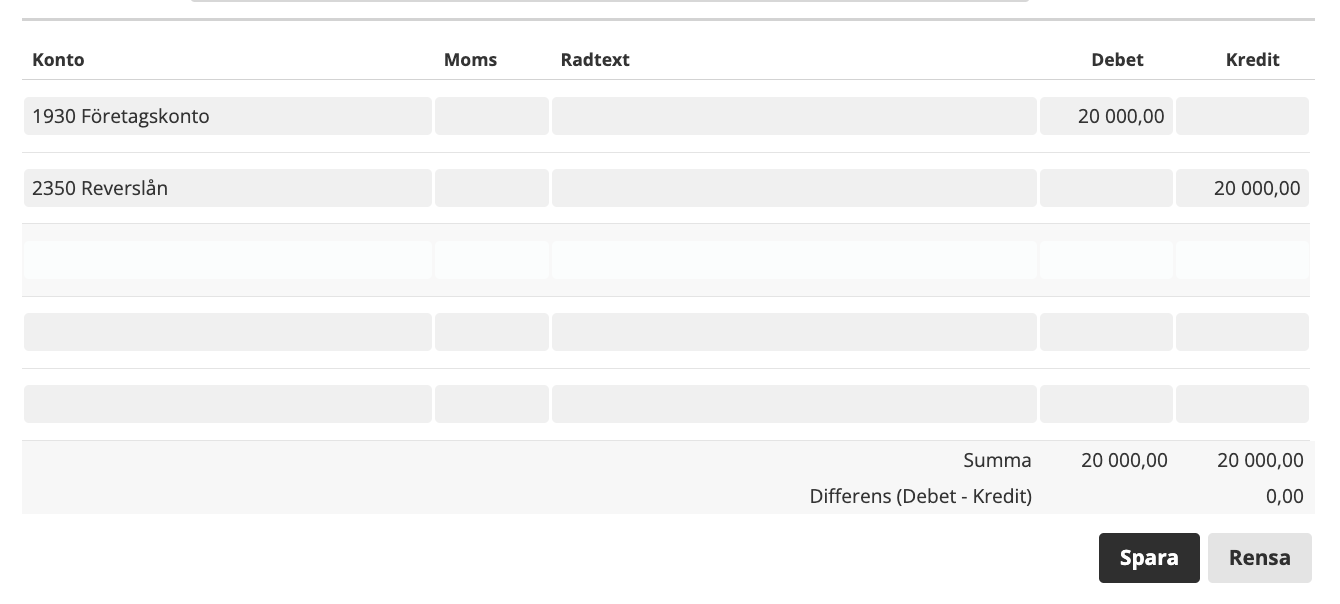

Exempel på debet och kredit

- själva kostnaden bokförs i debet, till exempel: konto 6212 Telefonkostnader, debet 100 kr

- var pengarna kom ifrån bokförs i kredit, till exempel: konto 1930 Bankkonto, kredit 100 kr

| Konto | Debet | Kredit |

|---|---|---|

| 6212 Mobiltelefon | 100 kr | |

| 1930 Bankkonto | 100 kr | |

| Summa | 100 kr | 100 kr |

vart pengarna tog vägen bokas som debet t.ex: konto 1910 Kassa, debet 200 kr

| Konto | Debet | Kredit |

|---|---|---|

| 3010 Försäljning | 200 kr | |

| 1910 Kassa | 200 kr | |

| Summa | 200 kr | 200 kr |

| Konto | Belopp |

|---|---|

| 3010 Försäljning | -200 kr |

| 1910 Kassa | 200 kr |

Vanliga frågor

Detta är våra två grundläggande bokföringstermer som används för att sköta den löpande bokföring (kallas även dubbel bokföring). Varje gång det sker en transaktion i verksamheten skapar man en affärshändelse. Denna har två delar:

- Debet – visar vart det kommer in pengar

- Kredit – visar var pengarna kommer ifrån

För en transaktion som skall bokföras så har man två kolumner. Om tillgången ökar (+) hamnar den i debet (vänster sida) och om tillgångar minskar (-) hamnar den i kredit ( höger sida).

När man registrerar en händelse skapas en verifikation och balansen mellan debet och kredit skall alltid vara +-0, dvs samma summa.

- Debet – visar vart det kommer in pengar, tillgångarna ökar (+)

- Kredit – visar var pengarna kommer ifrån, tillgångarna minskar (-)