Leverantörsskuld - vad är det och vad menas med detta?

Begreppet leverantörsskuld handlar om när du behöver registrera en kostnad på en period, men du kommer betala ut pengarna i en annan period. För att du då skall få kostnaden i rätt period behöver du “flytta” på fakturan. Har du som företag köp någonting på faktura, innebär det att det uppstår en leverantörsskuld, dvs skulden är lika stor som fakturans belopp. Leverantörsskulden finns kvar tills dess att fakturan är betald.

Det innebär att du bokför kostnaden mot ett skuldkonto för att det ska hamna i rätt period. Om du bokför med faktureringsmetoden sker detta löpande, men bokför du med kontantmetoden behöver du ha lite extra koll på det i samband med årsskiftet.

Så länge fakturan är obetald har företaget en skuld till leverantören. Denna skuld ska alltså bokföras och kallas för en leverantörsskuld.

Bokföra leverantörskulder - hur skall det bokföras?

En leverantörsskuld måste betalas enligt den tidsfrist som anges på fakturan. En leverantörsskuld räknas som en kortfristig skuld, vilket innebär att det är en skuld med löptid kortare än ett år.

Det finns två olika sätt sätt att bokföra sina leverantörsskulder på, och det beror på vilken bokföringsmetod du har i din verksamhet. Bokför du enligt faktureringsmetoden, så bokför du dem direkt när leverantörsfakturan kommer, och bokför du enligt kontantmetoden så bokför du endast upp obetalda fakturor vid företagets bokslut.

Exempel på hur du skall bokföra en leverantörsskuld

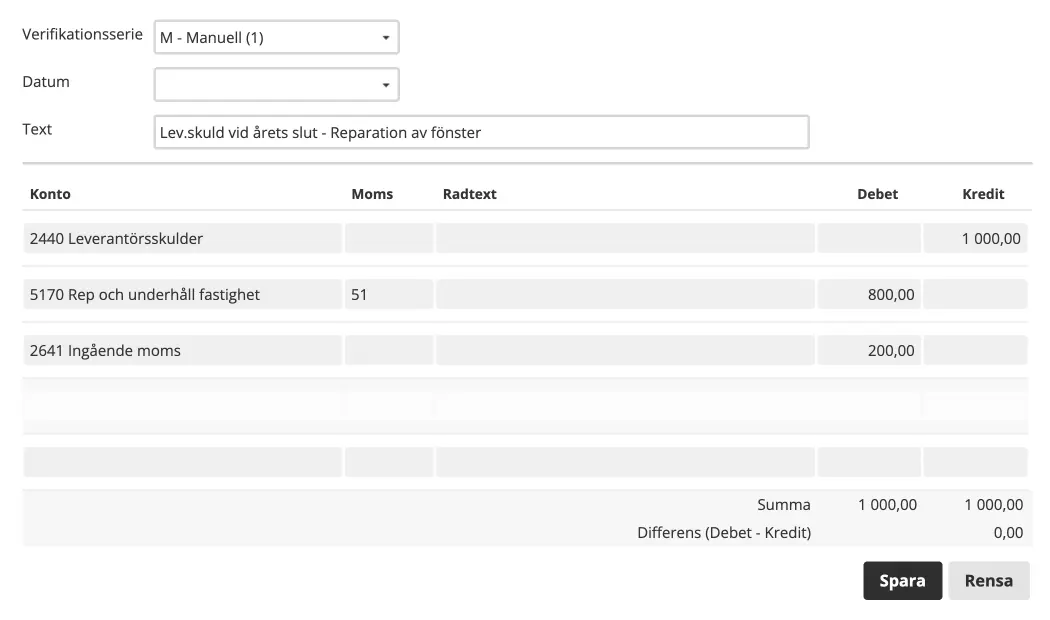

Det är början av december och du behöver reparera ett trasigt fönster i din butikslokal. Du ringer en fönsterreparatör som genast skickar sin bästa reparatör. Fönsterreparatören skickar en faktura på

1 000 kr inklusive 25 % moms som du behöver betala först i slutet av januari. Dock tillhör kostnaden för reparationen fortfarande december. Ditt räkenskapsår är 1 januari – sista december.

När du i början av nästa räkenskapsår sitter och bokför dina sista verifikationer för föregående år, gör du följande kontering på det sista datumet i föregående räkenskapsår:

Datum: XXXX-XX-XX:

| Debet | Kredit | |

| 2440 Leverantörsskulder | 1 000 kr | |

| 5170 Rep och underhåll fastighet | 800 kr | |

| 2641 Ingående moms | 200 kr |

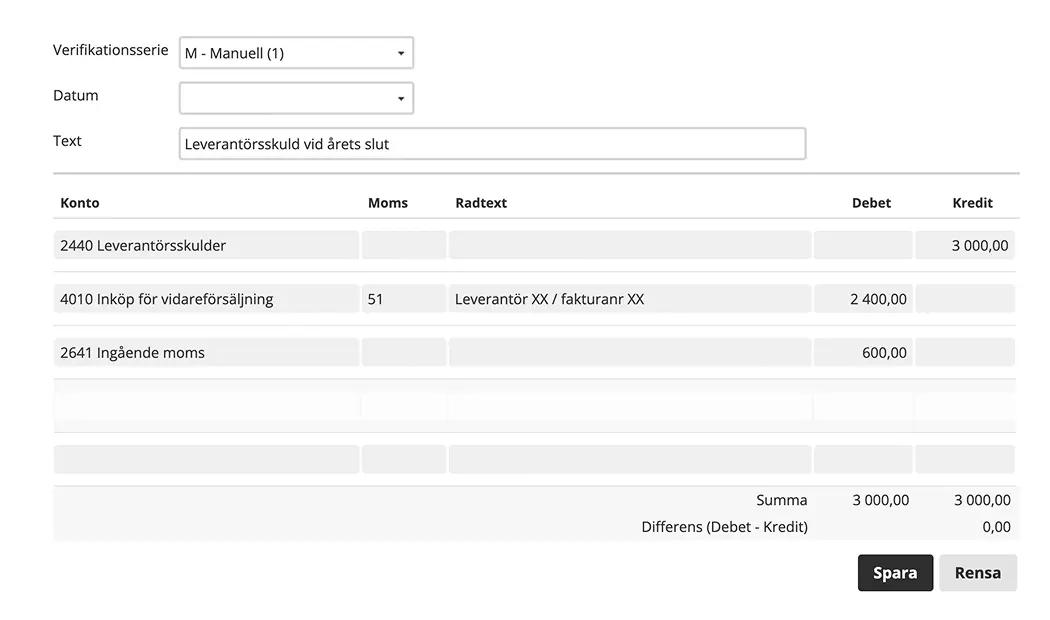

Om du bokför i SpeedLedger e-bokföring gör du detta i

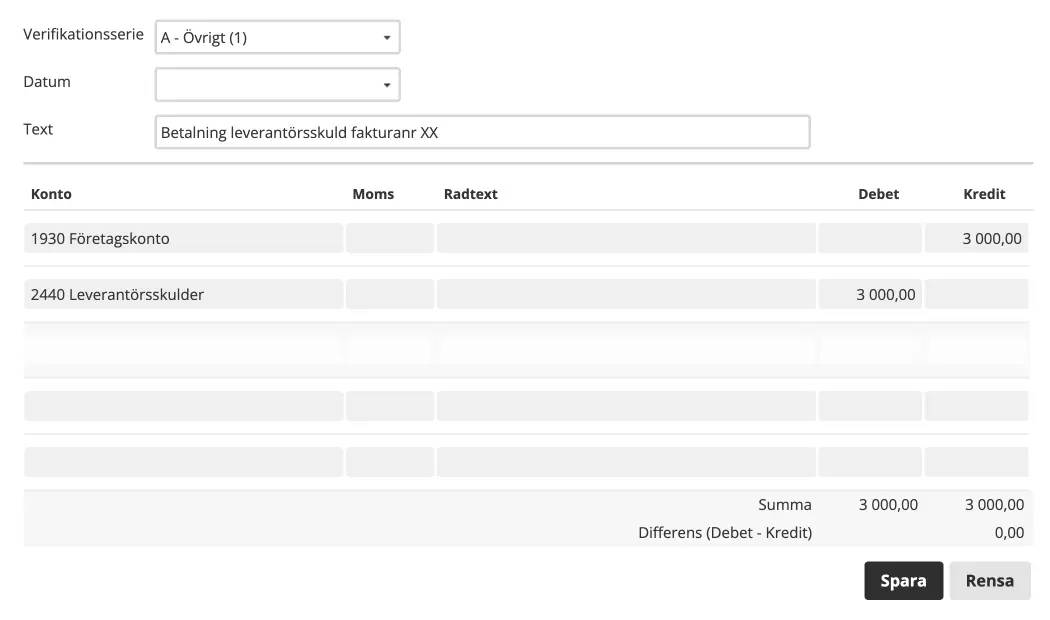

I slutet av januari dras pengarna från ditt företagskonto. Istället för att som vanligt välja det kostnadskonto som passar för kostnaden, 5170 Rep och underhåll fastighet, väljer du konto 2440 Leverantörsskulder. Kostnaden har du ju redan bokfört på den sista december i föregående räkenskapsår. Nu bokförs den leverantörsskuld som du har haft med dig från föregående räkenskapsår bort.

Så här gör du med alla de kostnader som uppstått i föregående räkenskapsår, men betalas först i nästkommande år. Det gör att kostnaden placeras på rätt räkenskapsår och din resultatrapport visar korrekta siffror.

Test vårt program med testföretag

Leverantörsskulder vid årsskiftet, vad händer då?

Vid årsskiftet behöver du som bokför enligt faktureringsmetoden inte tänka speciellt mycket på dina leverantörsskulder.

Däremot, du som bokför enligt kontantmetoden behöver bokföra upp dina kostnader som tillhör nuvarande räkenskapsår, men betalas i nästa, som leverantörsskulder. Du gör det för att kostnaden som uppstår ska läggas i nuvarande räkenskapsårs resultatrapport där den hör hemma, istället för i nästa räkenskapsår. Det här innebär även att du drar av momsen för kostnaden tidigare än du vanligtvis gör.

När du bokför upp en leverantörsskuld krediterar du konto 2440 Leverantörsskulder och debiterar ett kostnadskonto och eventuell moms.

Leverantörsskulder vid årsskiftet - kontantmetoden

- Börja med att ta ut en lista över de fakturor som du fått i år, men som kommer betalas nästa år. Dessa ska bokföras som en leverantörsskuld, eftersom kostnaden uppstått i år, men du kommer betala nästa år. Momsen skall också tas upp i det år kostnaden uppstod (det vill säga det år du fick fakturan). Det bokförs så här:

2. Leverantörsfakturorna bokför vi på den sista dagen på räkenskapsåret, oftast 31/12. Det innebär att vi över årsskiftet kommer ha en “skuld” till företaget vi köpt varorna av. Ordet skuld används för att vi inte har betalt fakturan den dagen bokföringen av själva inköpet sker.

3. När vi sedan skickar ut pengarna från vårt bankkonto har vi inte längre någon skuld till leverantören. Därför behöver vi bokföra bort den leverantörsskuld som bokförts vid årsskiftet. När betalningen sker bokför vi alltså:

I och med detta är “skulden” nollställd.

Varför gör man detta? Jo, för att få ett resultat som är rätt i bokföringen behöver du bokföra alla kostnader och även intäkter under rätt räkenskapsår. I och med det så måste du bokföra upp de fakturor som du skickat ut.

Leverantörsskulder vid årsskiftet - faktureringsmetoden

Om du bokför enligt faktureringsmetoden så gör du detta löpande under året och då behöver man inte göra någon extra justering av Kundfordringar och Leverantörsskulder vid årets slut.

Det du däremot behöver kontrollera om du bokför enligt faktureringsmetoden är din leverantörsreskontra. Och vad är då det, jo det är en sammanställning av dina obetalda leverantörsfakturor. Det du behöver kontrollera är så att de som står med faktiskt är obetalt och så att du inte har obetalda fakturor som inte visas i där.

Vi på SpeedLedger tänkte dock börja med att påminna dig att du inte behöver ha ett färdigt bokslut i din hand den 1 januari. Den första anhalten efter jul är momsen som skall rapporteras i mitten eller slutet av februari, beroende på om du haft handel med EU eller inte, och vilken bolagsform du har. Du kan hitta dina datum här.

Du kan alltså med gott samvete ta sovmorgon den 1 Januari!

Lycka till!

Ladda ner vår PDF med alla tips du behöver inför årsskiftet