Det är bara juridiska personer, det vill säga aktiebolag som behöver bokföra periodiseringsfonden. Enskilda firmor behöver inte göra det. Som vi tidigare nämnt är är avsättningen till periodiseringsfond en rent skattemässig justering som inte påverkar hur mycket pengar du har på banken. För att det hela skall balansera används konto 21XX, ett skuldkonto, och 88XX, ett kostnadskonto, när man bokför själva avsättningen. Varför vi inte nämnt exakt vilket konto som används är för att det varierar mellan åren. För år 2019 kommer vi använda 2129, periodiseringsfond 2019, samt 8811, avsättning till periodiseringsfond. När du lägger upp ditt konto för periodiseringsfonden för året brukar man för enkelhetens skull lägga upp ett konto som heter periodiseringsfond [år].

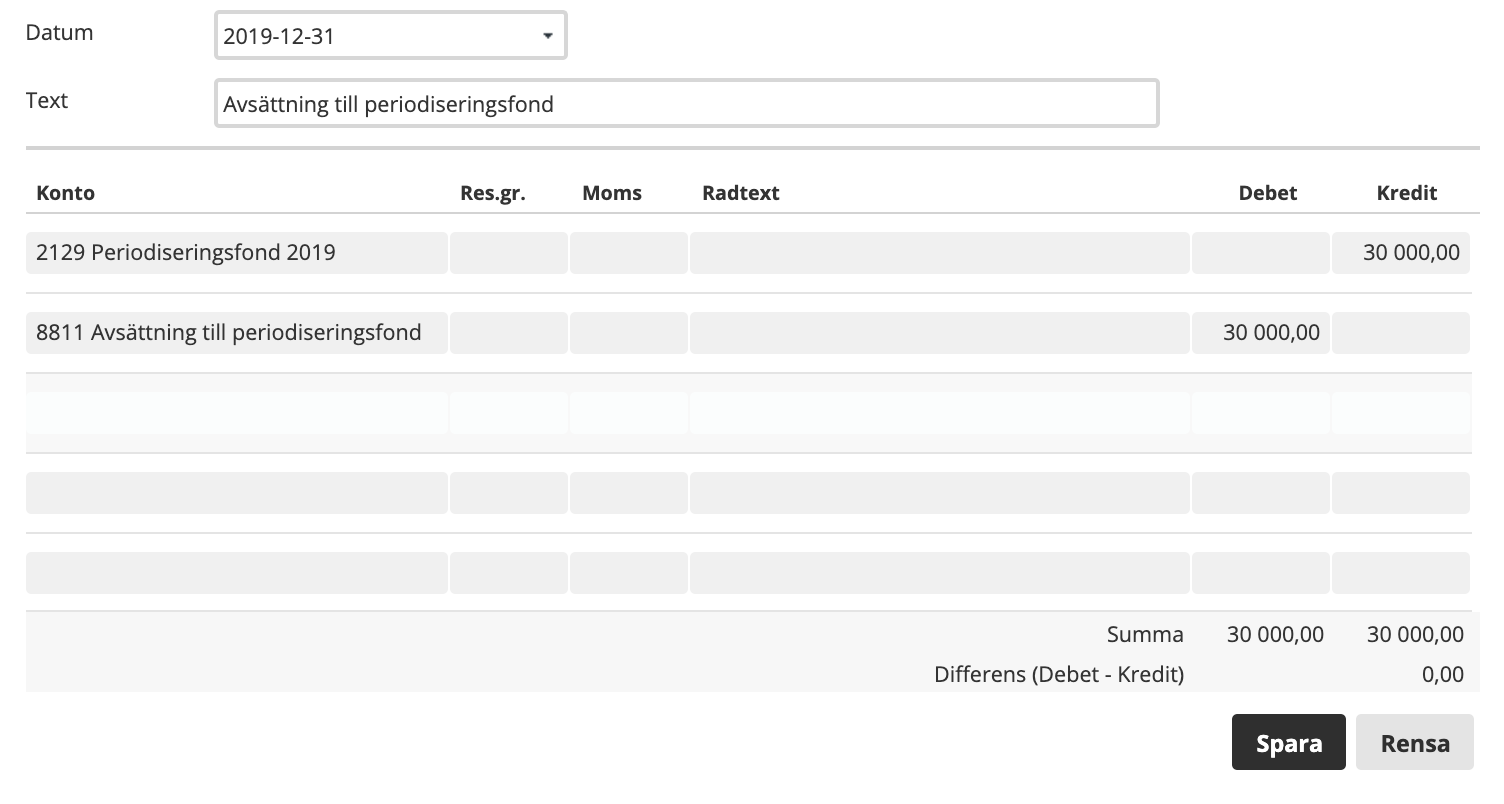

För 2019 vill vi avsätta 30 000 kr till periodiseringsfond för 2019. Konteringen för detta ser ut så här:

Den här konteringen kommer minska ditt resultat med 30 000 kr, vilket i sin tur innebär att de inte kommer bli beskattade i årets resultat.

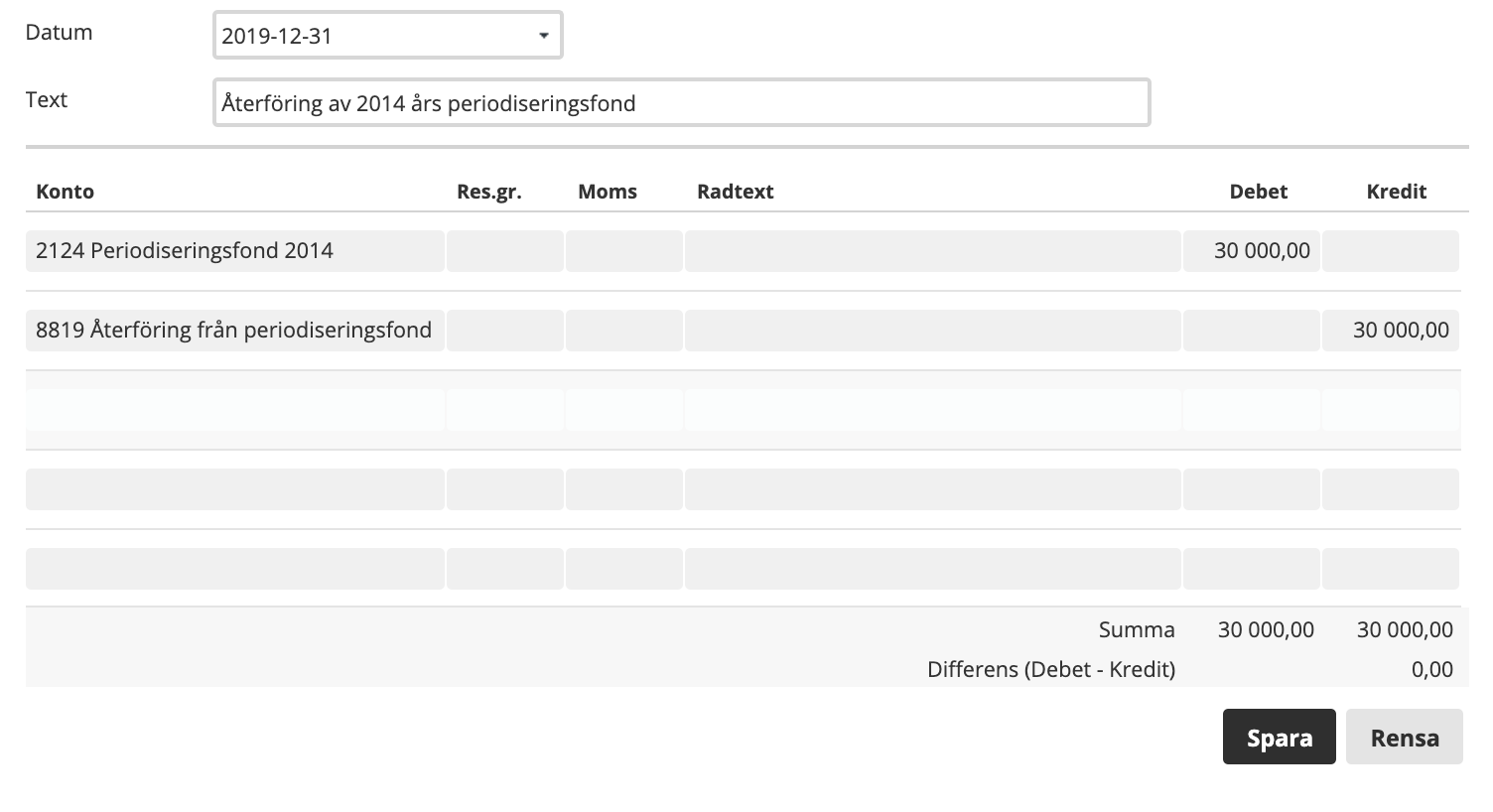

Vi tänkte också visa hur man gör själva återföringen av en tidigare bokförd periodiseringsfond. Som vi nämnde tidigare behöver du återföra periodiseringsfonden det 6:e räkenskapsåret. I år blir det periodiseringsfonden för 2014.

I återföringen använder du kontot som du lade upp för det årets periodiseringsfond. I vårt fall blir det 2124, och kontot för att återföra periodiseringsfond, 8819, återföring från periodiseringsfond. För enkelhetens skull använder vi samma siffror som i exemplet ovan. Konteringen blir då så här:

I stora drag är det så här en periodiseringsfond fungerar. Det kan som vi nämnt vara ett effektivt verktyg för ditt företag att använda under de år det går bra för företaget, för att sedan kunna möta upp en eventuell förlust under perioder då det inte går lika bra. Men vad som är bra att tänka på är att de pengar du återför kommer att beskattas när du återför dem.

Lycka till!